Kucharz na ryczałcie - kiedy możliwe 3% a kiedy 8,5%?

- Adam Bartusiak

- 27 maj

- 3 minut(y) czytania

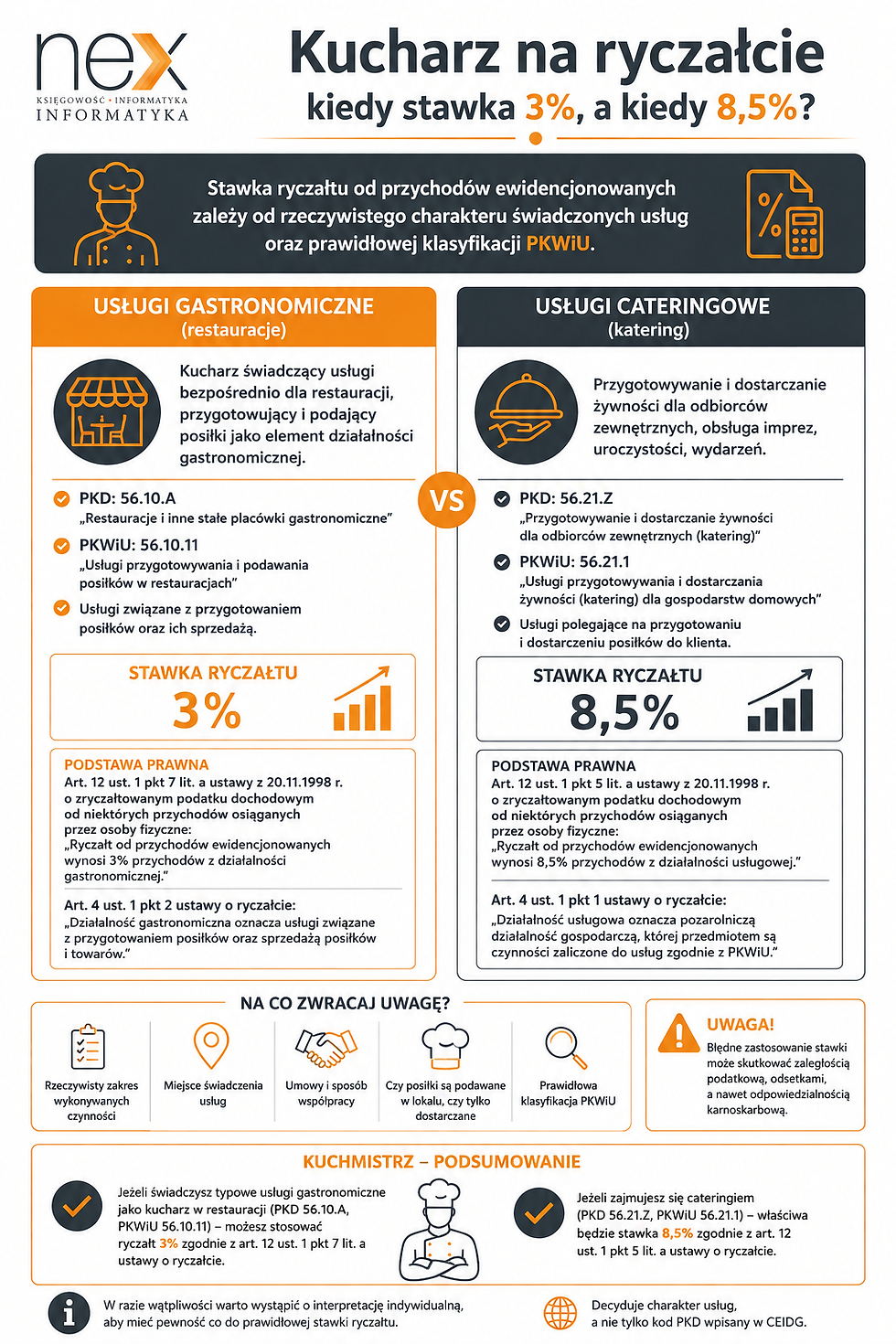

W branży gastronomicznej bardzo często pojawia się problem z prawidłowym ustaleniem stawki ryczałtu. Szczególnie dotyczy to osób pracujących jako kucharze, które świadczą usługi dla restauracji, food trucków czy firm cateringowych. Sam wpis PKD w CEIDG nie zawsze przesądza jeszcze o właściwej stawce podatku. Znaczenie ma bowiem rzeczywisty charakter wykonywanych czynności oraz odpowiadające im grupowanie PKWiU.

W praktyce wiele osób wpisuje kod PKD 56.21.Z dotyczący cateringu, mimo że faktycznie wykonują usługi typowo gastronomiczne na rzecz restauracji. To może prowadzić do zastosowania niewłaściwej stawki ryczałtu.

PKD 56.21.Z oznacza catering, a nie typową działalność kucharza

Kod PKD 56.21.Z obejmuje:

przygotowywanie i dostarczanie żywności dla odbiorców zewnętrznych,

obsługę cateringową imprez,

przygotowywanie posiłków na określone wydarzenia i uroczystości.

Jest to więc działalność związana z cateringiem, a nie klasyczną obsługą restauracji.

Takiej klasyfikacji odpowiada co do zasady PKWiU 56.21.1 „Usługi przygotowywania i dostarczania żywności (katering)”.

W przypadku ryczałtu oznacza to zastosowanie stawki 8,5%.

Wynika to bezpośrednio z art. 12 ust. 1 pkt 5 lit. a ustawy o ryczałcie, zgodnie z którym:

„Ryczałt od przychodów ewidencjonowanych wynosi 8,5% przychodów z działalności usługowej”.

Jednocześnie art. 4 ust. 1 pkt 1 ustawy o ryczałcie wskazuje, że:

„Działalność usługowa oznacza pozarolniczą działalność gospodarczą, której przedmiotem są czynności zaliczone do usług zgodnie z Polską Klasyfikacją Wyrobów i Usług (PKWiU)”.

Oznacza to, że dla ustalenia stawki ryczałtu ogromne znaczenie ma prawidłowe przypisanie usług do odpowiedniego PKWiU.

Pobierz poniższe zestawienie - ściąga z ryczałtu dla kucharza:

Usługi kucharza dla restauracji mogą korzystać ze stawki 3%

Kucharz na ryczałcie - kiedy możliwe 3% a kiedy 8,5%? - Zupełnie inaczej wygląda sytuacja, gdy kucharz wykonuje usługi bezpośrednio dla restauracji i faktycznie uczestniczy w przygotowywaniu oraz wydawaniu posiłków jako element działalności gastronomicznej.

W takim przypadku często właściwsze będzie PKD 56.10.A „Restauracje i inne stałe placówki gastronomiczne”. Podklasa ta obejmuje między innymi:

przygotowywanie posiłków,

podawanie posiłków,

działalność restauracji,

przygotowywanie dań na miejscu lub na wynos.

Takiej działalności odpowiada m.in. PKWiU 56.10.11 „Usługi przygotowywania i podawania posiłków w restauracjach”.

Tutaj zastosowanie znajduje preferencyjna stawka ryczałtu 3%.

Wynika to z art. 12 ust. 1 pkt 7 lit. a ustawy o ryczałcie, zgodnie z którym:

„Ryczałt od przychodów ewidencjonowanych wynosi 3% przychodów z działalności gastronomicznej”.

Jednocześnie ustawodawca w art. 4 ust. 1 pkt 2 ustawy definiuje działalność gastronomiczną jako:

„Usługi związane z przygotowaniem posiłków oraz sprzedażą posiłków i towarów”.

To bardzo istotne rozróżnienie. Jeżeli kucharz faktycznie wykonuje usługi gastronomiczne dla restauracji, a nie świadczy usług cateringu polegających na dostarczaniu gotowych posiłków odbiorcom zewnętrznym, możliwe jest zastosowanie 3% ryczałtu.

Sam kod PKD nie przesądza jeszcze o stawce podatku

Kucharz na ryczałcie – kiedy możliwe 3% a kiedy 8,5%? - Wielu przedsiębiorców błędnie zakłada, że wpisanie określonego PKD automatycznie ustala stawkę ryczałtu. Tymczasem organy podatkowe analizują przede wszystkim rzeczywiście wykonywane czynności.

Może więc wystąpić sytuacja, w której przedsiębiorca ma wpisane PKD 56.21.Z, ale realnie wykonuje pracę kucharza w restauracji. Wtedy urząd skarbowy może uznać, że właściwa jest klasyfikacja gastronomiczna, a nie cateringowa.

Warto pamiętać, że:

PKD służy głównie celom ewidencyjnym,

dla ryczałtu większe znaczenie ma PKWiU,

decydujący jest faktyczny charakter usług.

Jeżeli przedsiębiorca przygotowuje potrawy w lokalu restauracji, pracuje na zapleczu gastronomicznym i nie świadczy usług dostawy cateringu dla klientów zewnętrznych, argumenty za stawką 3% są zdecydowanie mocniejsze.

Interpretacje skarbówki potwierdzają różnicę między cateringiem a gastronomią

Dyrektor Krajowej Informacji Skarbowej wielokrotnie podkreślał, że catering oraz działalność gastronomiczna to dwie odrębne kategorie usług. W interpretacji indywidualnej z 15 marca 2022 r., nr 0115-KDIT1.4011.974.2021.1.JG, organ wskazał, że usługi cateringowe podlegają opodatkowaniu stawką 8,5%.

Z kolei w interpretacji z 22 września 2021 r., nr 0113-KDIPT2-1.4011.606.2021.2.MGR, potwierdzono możliwość zastosowania stawki 3% dla usług gastronomicznych.

Organy zwracają uwagę przede wszystkim na to:

czy podatnik przygotowuje i podaje posiłki jako element działalności gastronomicznej,

czy świadczy usługę cateringu polegającą na dostarczaniu żywności odbiorcom zewnętrznym,

gdzie wykonywana jest usługa,

jaki jest rzeczywisty model współpracy.

Błędna klasyfikacja może powodować zaległość podatkową

Nieprawidłowe zastosowanie stawki ryczałtu może prowadzić do powstania zaległości podatkowej. Jeżeli przedsiębiorca stosował 3% mimo świadczenia usług cateringowych, urząd może:

zakwestionować rozliczenia,

naliczyć zaległy podatek,

doliczyć odsetki,

w skrajnych przypadkach wszcząć postępowanie karne skarbowe.

Z drugiej strony zdarza się również odwrotna sytuacja — podatnik płaci 8,5%, mimo że realnie mógłby korzystać ze stawki 3%. Dlatego przy działalności gastronomicznej warto dokładnie przeanalizować:

zawarte umowy,

zakres wykonywanych czynności,

miejsce wykonywania usług,

sposób rozliczeń,

klasyfikację PKWiU.

Kucharz na ryczałcie - kiedy możliwe 3% a kiedy 8,5%? – podsumowanie

Samo wpisanie kodu PKD 56.21.Z nie oznacza jeszcze automatycznie prawa do ryczałtu 3%.

Jeżeli działalność rzeczywiście ma charakter cateringu i odpowiada PKWiU 56.21.1, właściwa będzie stawka 8,5% zgodnie z art. 12 ust. 1 pkt 5 lit. a ustawy o ryczałcie.

Natomiast gdy przedsiębiorca wykonuje typowe usługi gastronomiczne jako kucharz współpracujący z restauracją, możliwe jest zastosowanie stawki 3% na podstawie art. 12 ust. 1 pkt 7 lit. a ustawy o ryczałcie. Najważniejsze znaczenie ma faktyczny charakter wykonywanych czynności, a nie sam wpis PKD w CEIDG.