Kasa fiskalna a sprzedaż dla osoby fizycznej prowadzącej działalność

- NEX

- 30 maj

- 6 minut(y) czytania

Obowiązek stosowania kasy rejestrującej nie zależy wyłącznie od tego, komu fizycznie sprzedajemy usługę lub towar. Najważniejsze jest to, w jakim charakterze występuje nabywca przy konkretnej transakcji. Ta sama osoba fizyczna może raz kupować jako przedsiębiorca, a innym razem jako konsument. Dla sprzedawcy różnica jest istotna, bo od tego może zależeć, czy sprzedaż powinna zostać nabita na kasę fiskalną, czy wystarczy wystawienie faktury.

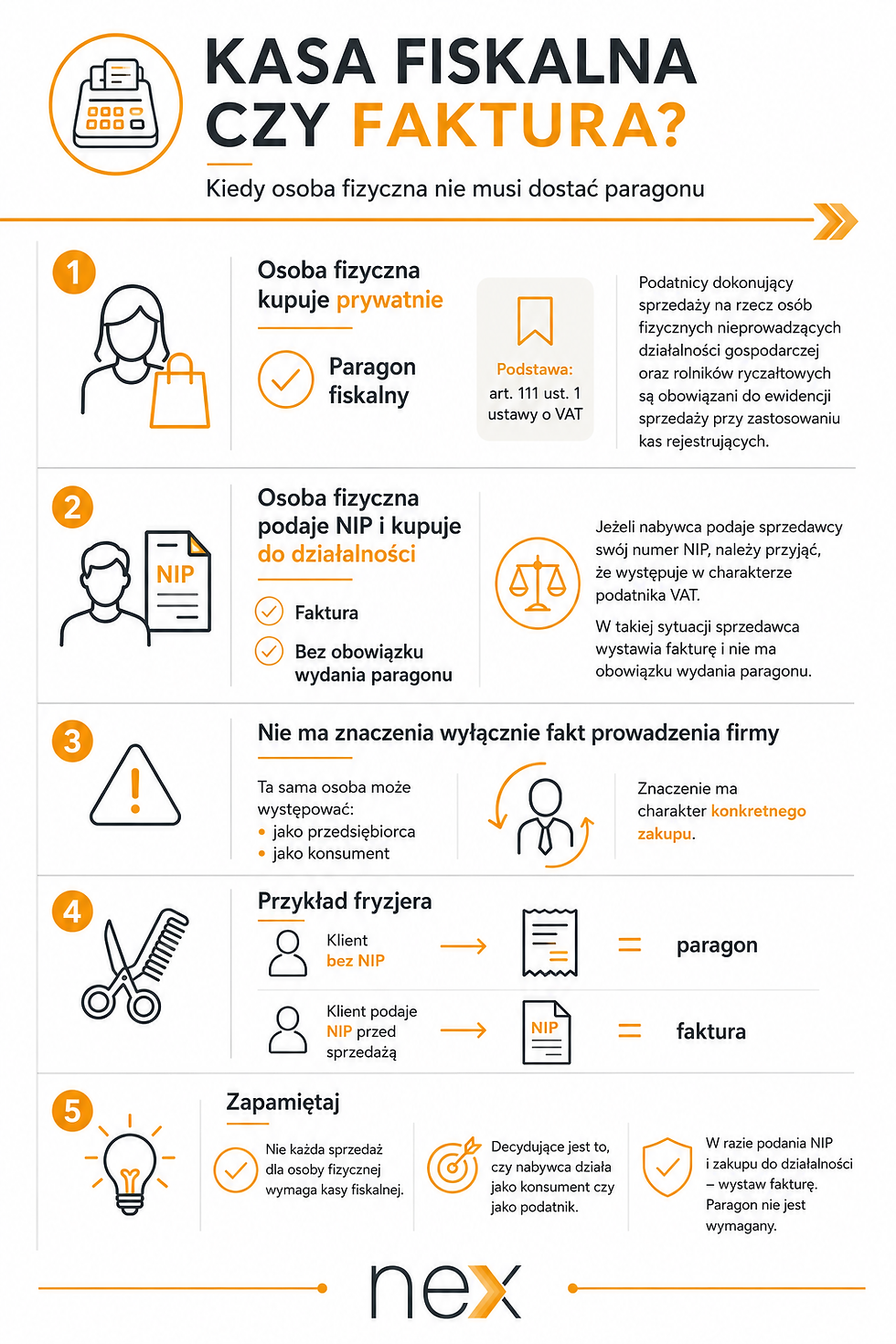

Punktem wyjścia jest art. 111 ust. 1 ustawy o VAT. Zgodnie z tym przepisem podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych mają obowiązek prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących. Oznacza to, że kasa fiskalna jest co do zasady związana ze sprzedażą konsumencką, czyli taką, gdzie nabywcą jest osoba fizyczna działająca poza działalnością gospodarczą. Warto zwrócić uwagę na samą konstrukcję przepisu. Art. 111 ust. 1 ustawy o VAT nie mówi ogólnie o każdej sprzedaży dla osoby fizycznej. Mówi o sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej. To oznacza, że nie każda osoba fizyczna automatycznie powinna być traktowana jak konsument. Jeżeli osoba fizyczna kupuje usługę jako podatnik, na potrzeby swojej działalności gospodarczej, to taka sprzedaż nie mieści się w podstawowej regule ewidencjonowania na kasie fiskalnej.

Kto jest podatnikiem VAT i dlaczego ma to znaczenie przy kasie fiskalnej

Dla oceny, czy mamy do czynienia z nabywcą działającym jako podatnik, trzeba sięgnąć do art. 15 ustawy o VAT. Zgodnie z art. 15 ust. 1 ustawy o VAT podatnikami są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne wykonujące samodzielnie działalność gospodarczą, bez względu na cel lub rezultat tej działalności. Art. 15 ust. 2 ustawy o VAT doprecyzowuje, że działalność gospodarcza obejmuje wszelką działalność producentów, handlowców, usługodawców, rolników, osób wykonujących wolne zawody, a także wykorzystywanie towarów lub wartości niematerialnych i prawnych w sposób ciągły dla celów zarobkowych.

To jest istotne, ponieważ definicja działalności gospodarczej w VAT jest szersza niż potoczne rozumienie „prowadzenia firmy”. Ktoś może nie mieć typowej działalności wpisanej do CEIDG, ale wykonywać czynności, które na gruncie VAT mogą zostać uznane za działalność gospodarczą. Dobrym przykładem jest osoba wynajmująca lokal w sposób ciągły dla celów zarobkowych. Taka osoba może być podatnikiem VAT, nawet jeżeli korzysta ze zwolnienia z VAT.

Nie można więc automatycznie zakładać, że skoro nabywca jest osobą fizyczną, to sprzedaż zawsze wymaga paragonu. Trzeba ustalić, czy przy danym zakupie występuje jako konsument, czy jako podatnik. Jeżeli kupuje usługę do działalności, podaje NIP i oczekuje faktury, to sprzedawca ma podstawy, aby potraktować tę transakcję jako sprzedaż na rzecz podatnika, a nie jako sprzedaż konsumencką.

Osoba fizyczna może kupować raz prywatnie, a raz firmowo

Problem polega na tym, że status tej samej osoby może się zmieniać w zależności od konkretnej transakcji. Osoba fizyczna prowadząca działalność gospodarczą może kupić usługę fryzjerską prywatnie, na własne potrzeby. Wtedy działa jako konsument. Może jednak kupić inną usługę lub towar na potrzeby działalności, podać NIP i oczekiwać faktury. Wtedy występuje jako podatnik.

Z tego powodu nie wystarczy sprawdzić, czy dana osoba ma działalność gospodarczą albo czy jest podatnikiem VAT czynnym. Trzeba patrzeć na konkretną sprzedaż. Jeżeli zakup jest prywatny, sprzedawca powinien traktować go jak sprzedaż na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej. Jeżeli zakup jest związany z działalnością, właściwe będzie wystawienie faktury na dane firmowe nabywcy.

Kasa fiskalna a sprzedaż dla osoby fizycznej prowadzącej działalność - w przypadku podatników VAT czynnych sytuacja jest zwykle prostsza, bo podanie NIP-u i danych firmowych do faktury wskazuje, że nabywca występuje w obrocie jako podatnik. Nie oznacza to jednak, że podatnik VAT czynny nigdy nie kupuje prywatnie. Może kupować prywatnie, ale wtedy nie powinien podawać danych firmowych do faktury.

Inaczej wygląda sytuacja przy najmie prywatnym albo działalności nierejestrowanej. Takie osoby mogą osiągać przychody, ale z punktu widzenia sprzedawcy najbezpieczniejsze może być traktowanie ich jako osoby fizyczne nieprowadzące typowej działalności gospodarczej, jeżeli nie podają NIP-u i nie występują jako podatnicy przy zakupie. Wtedy sprzedaż zasadniczo powinna zostać zaewidencjonowana na kasie fiskalnej, o ile nie ma zastosowania zwolnienie z obowiązku ewidencjonowania.

Podanie NIP-u przez nabywcę ma duże znaczenie

Jeżeli nabywca podaje sprzedawcy swój NIP, to zasadniczo daje sygnał, że chce wystąpić przy tej transakcji jako podatnik. W takiej sytuacji sprzedawca powinien wystawić fakturę na dane wskazane przez nabywcę. Jeżeli transakcja jest dokonywana na rzecz podatnika, nie występuje obowiązek wydania paragonu wynikający z art. 111 ust. 1 ustawy o VAT, bo ten przepis dotyczy sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych.

Trzeba jednak zachować rozsądek. Samo podanie przypadkowego numeru NIP nie powinno automatycznie zastępować oceny transakcji. Jeżeli nabywca wyraźnie kupuje prywatnie, a dopiero później prosi o fakturę „na firmę”, mogą pojawić się problemy, szczególnie gdy sprzedaż została już nabita na kasę. Wtedy dochodzą dodatkowe zasady dotyczące faktur do paragonów oraz numeru NIP na paragonie.

Jeżeli natomiast od początku nabywca podaje dane firmowe, NIP i wskazuje, że zakup jest związany z działalnością, sprzedawca może potraktować sprzedaż jako transakcję B2B. W takim przypadku podstawowym dokumentem będzie faktura, a nie paragon.

Sprzedaż dla podatnika zwolnionego z VAT a kasa fiskalna

Istotne jest także to, że podatnik VAT nie zawsze oznacza podatnika VAT czynnego. Osoba może być podatnikiem VAT, ale korzystać ze zwolnienia. Od 2026 r. limit zwolnienia podmiotowego z VAT wynosi 240 000 zł wartości sprzedaży rocznie, zgodnie ze zmianami dotyczącymi art. 113 ustawy o VAT.

To oznacza, że nabywca może prowadzić działalność gospodarczą, może być podatnikiem VAT w rozumieniu art. 15 ustawy o VAT, ale jednocześnie nie składać JPK jako podatnik VAT czynny, bo korzysta ze zwolnienia. Sam fakt zwolnienia z VAT nie powoduje, że taka osoba automatycznie staje się konsumentem.

Jeżeli podatnik zwolniony kupuje usługę na potrzeby swojej działalności, podaje NIP i chce fakturę, to sprzedawca powinien potraktować go jak podatnika. Wtedy nie ma podstaw, aby uznawać transakcję za sprzedaż konsumencką tylko dlatego, że nabywca nie jest podatnikiem VAT czynnym.

Zwolnienia z kasy fiskalnej nie zmieniają podstawowej zasady

Oprócz art. 111 ust. 1 ustawy o VAT trzeba pamiętać o rozporządzeniu dotyczącym zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących. Aktualne regulacje przewidują zwolnienia z ewidencjonowania niektórych czynności, ale nie zmieniają podstawowej zasady: najpierw trzeba ustalić, czy dana sprzedaż w ogóle podlega obowiązkowi ewidencjonowania na kasie.

Jeżeli sprzedaż jest dokonywana na rzecz podatnika, czyli nabywca działa w charakterze przedsiębiorcy lub podatnika VAT, to art. 111 ust. 1 ustawy o VAT co do zasady nie nakłada obowiązku ewidencji tej sprzedaży na kasie. Jeżeli natomiast sprzedaż jest dokonywana na rzecz osoby prywatnej, wtedy trzeba sprawdzić, czy podatnik musi mieć kasę fiskalną, czy może korzystać ze zwolnienia.

To rozróżnienie jest ważne, bo w wielu firmach pojawia się uproszczenie: „osoba fizyczna = paragon”. To nie zawsze jest poprawne. Lepiej przyjąć zasadę: osoba fizyczna kupująca prywatnie oznacza paragon, a osoba fizyczna kupująca jako podatnik może otrzymać fakturę bez paragonu.

Fryzjer a faktura dla osoby fizycznej z NIP-em

Na przykładzie usług fryzjerskich można to wyjaśnić dość prosto. Jeżeli klient przychodzi do fryzjera jako osoba prywatna, nie podaje danych firmowych i korzysta z usługi dla siebie, sprzedaż powinna zostać zaewidencjonowana na kasie fiskalnej, ponieważ jest to sprzedaż na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej w ramach tej konkretnej transakcji.

Jeżeli jednak klient od początku podaje NIP i dane do faktury, a sprzedawca przyjmuje, że nabywca występuje jako podatnik, to fryzjer powinien wystawić fakturę. W takim przypadku nie ma obowiązku wydania paragonu, ponieważ transakcja nie jest sprzedażą na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej w rozumieniu art. 111 ust. 1 ustawy o VAT.

Oczywiście trzeba pamiętać, że sama usługa fryzjerska często ma charakter osobisty. Nie oznacza to jednak, że zawsze musi być prywatna. Mogą wystąpić sytuacje, w których zakup będzie związany z działalnością, np. przy sesjach zdjęciowych, nagraniach, występach, eventach, usługach promocyjnych lub działalności artystycznej. Sprzedawca nie zawsze jest w stanie badać cel zakupu bardzo szczegółowo, dlatego istotne znaczenie ma sposób zgłoszenia transakcji przez nabywcę.

Kasa fiskalna a faktura dla osoby fizycznej z NIP-em - podsumowanie

Obowiązek stosowania kasy fiskalnej wynika przede wszystkim z art. 111 ust. 1 ustawy o VAT. Przepis ten dotyczy sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych. Nie obejmuje więc automatycznie każdej sprzedaży dla osoby fizycznej.

Jeżeli osoba fizyczna działa przy danej transakcji jako podatnik, podaje NIP i dane do faktury, sprzedawca ma podstawy, aby wystawić fakturę bez paragonu. Jeżeli natomiast ta sama osoba kupuje prywatnie, należy traktować ją jako konsumenta i sprzedaż zasadniczo powinna być zaewidencjonowana na kasie fiskalnej, chyba że zastosowanie ma konkretne zwolnienie.

Najważniejsze jest więc nie samo to, kim jest nabywca „ogólnie”, ale w jakim charakterze występuje przy danym zakupie. Jedna osoba może być jednocześnie przedsiębiorcą, podatnikiem VAT zwolnionym, wynajmującym lokal, a przy innej transakcji zwykłym konsumentem. Dla sprzedawcy decydujące znaczenie ma konkretna sprzedaż, dane podane przez nabywcę oraz to, czy nabywca występuje jako podatnik.

Meta title: Kasa fiskalna a faktura dla osoby fizycznej z NIP-emMeta description: Kiedy sprzedaż dla osoby fizycznej wymaga paragonu, a kiedy można wystawić fakturę bez kasy fiskalnej? Wyjaśniamy na podstawie art. 111 i art. 15 ustawy o VAT.